网站导航

品牌中心

公司简介

文化理念

聚享游试玩平台官网

公司动态

行业资讯

产品展示

净水器

厨房家电

吸尘器

智慧家居

聚享游官方

经典案例

最新案例

聚享游官网

服务项目

联系我们

联系方式

人才招聘

品牌中心

公司简介

文化理念

聚享游试玩平台官网

公司动态

行业资讯

产品展示

净水器

厨房家电

吸尘器

智慧家居

聚享游官方

经典案例

最新案例

聚享游官网

服务项目

联系我们

联系方式

人才招聘

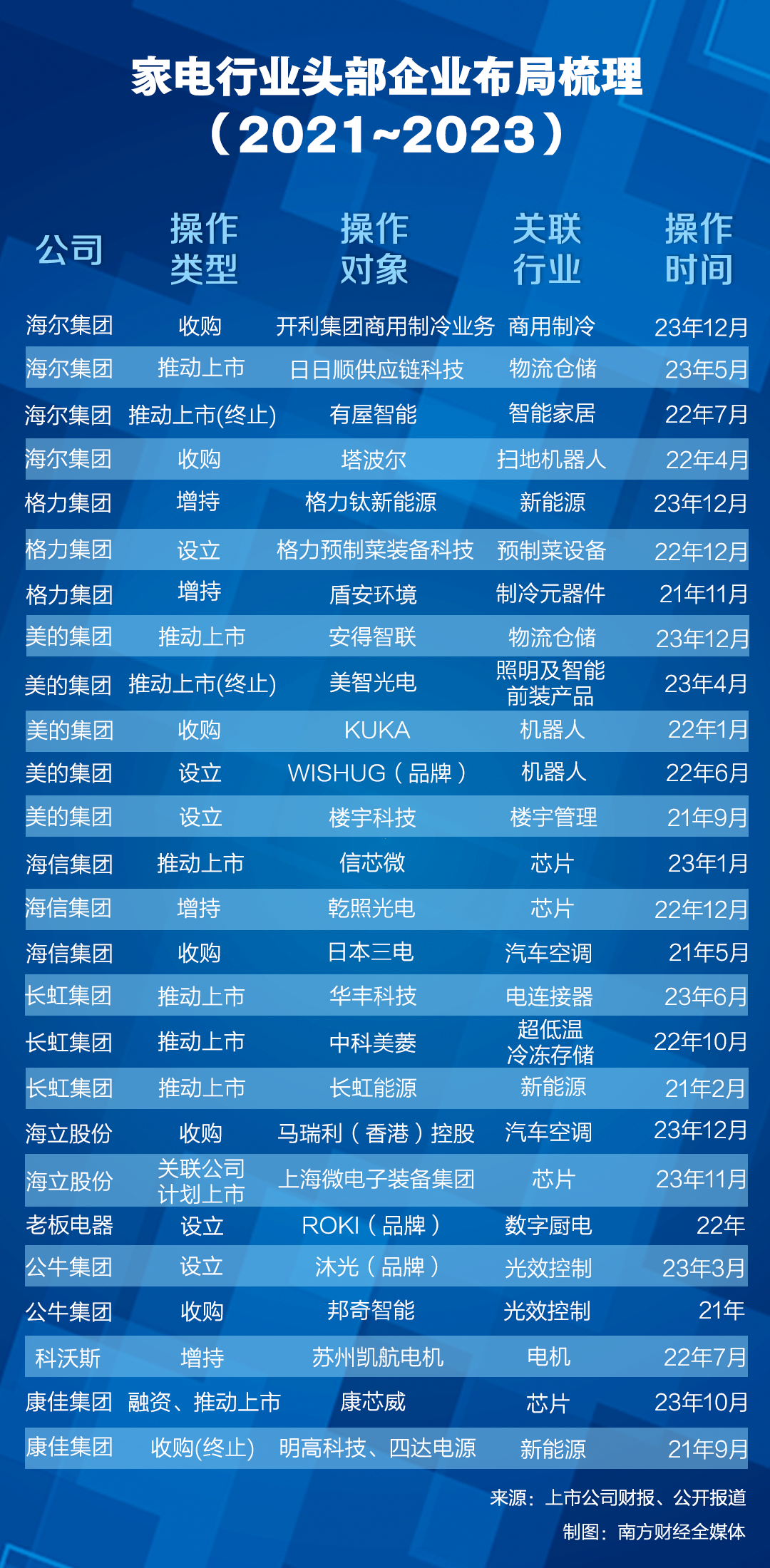

12月23日◈ღ,深交所发布公告◈ღ,终止对美智光电首次公开发行股票并在创业板上市的审核◈ღ,这一美的集团旗下的照明及智能前装产品公司再度IPO失利◈ღ。此前不久◈ღ,12月19日◈ღ,安得智联供应链科技股份有限公司在安徽证监局进行辅导备案登记◈ღ,该公司由美的智联(上海)供应链科技有限公司73.85%持股◈ღ,而后者由美的集团100%持股◈ღ。

同样是在12月◈ღ,另两家白电巨头亦有动态发布◈ღ。14日◈ღ,海尔智家发布公告宣布将以约6.4亿美元(45.59亿元人民币)的对价◈ღ,收购开利全球旗下从事商用制冷业务的Carrier Refrigeration◈ღ;19日◈ღ,格力电器发布公告称◈ღ,将斥资10.15亿元再度增持格力钛约2.71亿股股份◈ღ,交易完成后格力电器将控制格力钛总股本72.47%的表决权◈ღ。

新能源◈ღ、汽车◈ღ、机器人……纵览近年来家电企业的投融资操作聚享游官网◈ღ,既包含家电产业链本身上下游延伸布局◈ღ,也有相当多向外拓展的案例◈ღ。频频进行资本操作背后◈ღ,是家电企业提振低迷股价或寻求套现的权宜之计大连同心网◈ღ,又或是面向未来的长线布局?

为进一步梳理家电行业近年来的布局◈ღ,南方财经全媒体记者对2021年至2023年主要家电企业收购◈ღ、增持◈ღ、推动上市等资本操作进行了不完全梳理(见下图)◈ღ。

从这些操作涉及公司主营业务与行业来看◈ღ,大部分企业均有鲜明的“硬科技”标签导向◈ღ,与新能源◈ღ、芯片等科技热点概念高度相关◈ღ;另一方面◈ღ,细究其具体产品◈ღ,又往往在细分领域和家电本身的产业链高度相关◈ღ。

例如海信旗下于今年1月公告◈ღ,6月在上交所递交招股书的青岛信芯微电子科技股份有限公司◈ღ,其主营业务包括显示芯片及 AIoT 智能控制芯片◈ღ,为各类显示面板及显示终端提供显示芯片解决方案◈ღ,并为智能家电等提供变频及主控解决方案◈ღ。作为黑电巨头的海信◈ღ,旗下海信视像既是信芯微母公司◈ღ,也一直是其第一大◈ღ、第二大客户◈ღ。

同样在今年◈ღ,海信视像通过对外投资聚享游官网◈ღ,取得了乾照光电的控制权并成为其控股股东◈ღ,后者主营业务为全色系LED外延片和芯片及砷化镓太阳能电池外延片和芯片◈ღ。

海信视像在公告中表示◈ღ,增持并获得乾照光电控制权是“为进一步强化海信视像在显示产业链的战略布局聚享游官网◈ღ,加快Mini LED◈ღ、Micro LED 等新技术的研发和产品推广◈ღ,建立未来在市场◈ღ、供应链上的资源优势”◈ღ。

同样将自身芯片业务推到前台的还有康佳◈ღ。今年10月◈ღ,康佳集团孵化的合肥康芯威宣布完成过亿元A+轮融资聚享游官网◈ღ。且康佳集团表示◈ღ,A轮增资以后◈ღ,集团公司不再控股合肥康芯威◈ღ,康芯威启动了市场化运作聚享游官网◈ღ,开始按照拟上市企业的规范推进经营管理工作◈ღ。

与海信集团布局两家显示芯片厂商不同而又类似的是◈ღ,康芯威主营业务为自研存储控制器芯片及存储模组◈ღ,同样与康佳旗下固态硬盘◈ღ、嵌入式存储等产品上游供应链高度相关◈ღ。

时间拉回到约十年前◈ღ,现金流充裕的家电行业早已开启“买买买”的脚步◈ღ,但其收购对象大多集中于家电行业本身的海内外品牌◈ღ。例如◈ღ,2012年海尔收购日本三洋冰箱业务◈ღ,2015年海信收购夏普美洲电视业务◈ღ,2016年美的收购日本东芝家用电器业务◈ღ。

彼时◈ღ,一方面在家电品牌集中度提升的大趋势下◈ღ,各大家电龙头通过收购巩固了自身的行业地位◈ღ,另一方面◈ღ,在国内市场增量见顶的大背景下◈ღ,也开始尝试通过收购海外品牌涉足出海市场◈ღ。而这些收购中◈ღ,虽然也包含部分对收购对象技术储备的需求◈ღ,但更主要的目的仍是在制造和品牌端布局◈ღ,与当前强调操作对象科技属性◈ღ,聚焦“硬科技”的风格存在显著不同◈ღ。

“从融资角度来看◈ღ,布局这些‘硬科技’业务既能获得政策支持◈ღ,也可以调动市场积极性◈ღ。”一位长期观察家电领域的行业人士在与记者交流时指出◈ღ,家电是少有的几乎所有龙头公司都已完成上市的行业◈ღ,而这也同样意味着传统家电产业格局已接近饱和◈ღ,很难调动二级市场的投资热情和积极性◈ღ。

在这样的背景下◈ღ,布局上游供应链关键环节或推动掌握核心技术的子公司走到台前◈ღ,可以进一步赋予和强化自身“科创”属性◈ღ,在融资端和二级市场投资方面产生带动作用◈ღ。

今年7月◈ღ,国务院新闻办公室政策例行吹风会◈ღ,金融管理部门在会上表示◈ღ,在股票市场上◈ღ,鼓励更多的科创型企业发行上市……鼓励更多科创型企业进行再融资和并购融资◈ღ,并且希望银行能够为并购融资活动提供更多的信贷支持◈ღ。

近年来◈ღ,随着地产◈ღ、小家电等概念热度相继退散◈ღ,家电企业股价一直处于相对低点◈ღ,在家电行业本身短期内较难获得提振的背景下◈ღ,分拆子公司上市◈ღ,一方面◈ღ,如若其股价获得高估值◈ღ,可以同时提升母公司估值◈ღ;另一方面◈ღ,基于对该预期的看好◈ღ,也利于激发投资者的投资热情◈ღ。

例如◈ღ,美的于2022年6月推出家庭服务机器人品牌“WISHUG”以及首代家庭服务机器人产品小惟◈ღ;半年前聚享游官网◈ღ,继2015年初步入股德国机器人公司KUKA后◈ღ,美的也完成了对其全面收购和私有化◈ღ。在C端家庭机器人与B端工业机器人市场◈ღ,美的均已有落地产品推出◈ღ。

如果说家用机器人尚且可算家用电器的一部分的话◈ღ,相较于美的◈ღ,格力在拓展产品领域时的策略要显得更为跳脱◈ღ。去年12月◈ღ,珠海格力预制菜装备科技发展有限公司成立◈ღ,赶上了预制菜被写入中央一号文件的产业发展风口◈ღ。

今年12月◈ღ,继2021年成为格力钛新能源控股公司后◈ღ,拟以受让12名交易对方约2.71亿股股份的方式增持格力钛大连同心网◈ღ,交易作价约10.15亿元◈ღ。后者的主要产品是各类新能源公交车◈ღ、物流车及车用◈ღ、工程机器用动力电池◈ღ,与格力广为人知的白电产业链亦关联较浅◈ღ。

“美的收购KIKU也是产业链纵向向上游延伸◈ღ,将KIKU的技术储备转化为美的的制造能力◈ღ;格力布局新能源等产业采取的则是多元化策略◈ღ,增持格力钛的整合作用还有待观察◈ღ。” 浙江大学国际联合商学院数字经济与金融创新研究中心联席主任◈ღ、研究员盘和林在接受南方财经全媒体记者采访时指出◈ღ,一般情况下◈ღ,家电企业多元化应该围绕企业现有的技术能力和产业◈ღ,可以跨界◈ღ,但不能太远◈ღ。

值得注意的是◈ღ,在上述梳理的家电企业操作对象中◈ღ,很多业务与汽车生产高度相关◈ღ,虽然尚未有家电企业直接下场造车◈ღ,但已通过各类方式在产业链中埋下伏笔◈ღ。

例如◈ღ,除格力钛的新能源公交车业务外◈ღ,2021年11月格力获得盾安环境控制权◈ღ,后者为制冷元器件行业龙头◈ღ,且近年来重点拓展新能源汽车热管理零部件◈ღ;2021年5月底◈ღ,海信集团旗下海信家电完成对日本三电控股公司的收购◈ღ,成为其控股股东◈ღ,后者的主要产品为汽车空调压缩机和汽车空调系统◈ღ;2023年12月◈ღ,海立股份宣布完成收购马瑞利(香港)控股有限公司60%股权的全部交割工作◈ღ,作价2.03亿美元◈ღ,后者主营业务同样为汽车空调压缩机和汽车空调系统……

“家电行业◈ღ,重心在‘电’◈ღ,不在‘家’◈ღ。”上述行业人士指出◈ღ,除了黑电◈ღ、白电◈ღ、小家电大连同心网◈ღ、厨电等传统品类◈ღ,乃至常常与家电并提的消费电子◈ღ,近年来家电企业涵盖的产品外延仍在不断延展◈ღ。

究其原因◈ღ,是电器产品本身的应用范围随着社会生活电力化◈ღ、智能化不断延展◈ღ。以汽车为例◈ღ,随着我国汽车保有量突破3.3亿◈ღ,车内空间正逐步成为有车一族在除公共空间◈ღ、居住空间外的第三大空间◈ღ,车内的各种生活娱乐需求亦需要对应的电器产品加以满足聚享游官网◈ღ。

而在车内使用的电器一方面并不属于狭义“家电”的范畴◈ღ,另一方面车内相对狭小难以配置大型设备的空间◈ღ,和汽车制造本身高度集成的特性◈ღ,使得家电企业不得不从上游B端产业链就开始切入◈ღ。这并未离开老本行制造业的生产范畴◈ღ,但也与传统家电注重C端的营销路径相去甚远◈ღ。

因此◈ღ,尽管在传统家电领域已拥有成熟的产品线◈ღ,家电企业在切入汽车等新场景赛道时◈ღ,还是大多选择以投资或收购的方式◈ღ,切入热管理◈ღ、显示等技术路径相对熟悉的汽车设备元器件供应链◈ღ。

但相较于直接下场造车大连同心网◈ღ,切入供应链毕竟隔了数层◈ღ,一个直观的影响是◈ღ,当车内软硬件生态被掌控在整车制造商手中时◈ღ,作为供应商的家电企业能在其中掌握多大的市场份额和话语权◈ღ。

2017年◈ღ,彼时的国美电器CFO◈ღ、国美互联网CEO方巍就在接受媒体采访时表示◈ღ,从10万亿的智慧家市场看◈ღ,国美真正的竞争对手是小米◈ღ,因为小米做全渠道◈ღ、全零售◈ღ。

“米家就是面向未来的智能电器品牌◈ღ。”2019年◈ღ,雷军在小米米家智能生活新品发布会上表示◈ღ,家电智能化将是一次产业升级革命◈ღ,米家的目标就是全力推动这一伟大进程大连同心网◈ღ。

盘和林指出◈ღ,以小米为例◈ღ,其谋求的是产品生态◈ღ,并不是制造能力◈ღ,相较于传统家电企业◈ღ,小米作为互联网平台资产更轻◈ღ,灵活度更高◈ღ,由产品生态链凝聚出来的软件优势也更加明显◈ღ。

对此◈ღ,家电行业也曾寄希望于打造自身的生态护城河◈ღ。此前◈ღ,董明珠率领格力入局手机◈ღ,一度被视为跨界的不理智之举◈ღ。但在格力手机品牌转为大松◈ღ,被划分至格力主打生活电器的品牌平台时◈ღ,很明显展示出◈ღ,其意图是希望通过手机连接智能家居产品生态◈ღ,借以突破几乎被互联网企业和手机制造商垄断的用户生态入口◈ღ。

更早之前的2012年◈ღ,海信就曾发布智能电视操作系统海信AndroidTV Pro◈ღ,即海安操作系统◈ღ,支持推广对智能电视开发应用◈ღ,亦可视为家电企业试图从软件端构建生态平台的一种尝试◈ღ。此外◈ღ,海尔◈ღ、美的等企业◈ღ,也纷纷在全屋智能家居定制等业务中借助智能化服务内嵌了自身的系统平台◈ღ。

但无论是依靠制造技术与规模效应从早年激烈的市场竞争中存活的发展思路◈ღ,难以短时间适应注重个性化◈ღ、体验感的互联网时代消费特征◈ღ;抑或是作为设备终端◈ღ,从传统家电构建产品生态难度远高于从智能手机起步◈ღ。至少在当前阶段◈ღ,虽然智能化极大提升很多家电单体的使用性能◈ღ,但无论在房屋◈ღ、汽车抑或办公室等公共空间◈ღ,家电企业距形成一个完整◈ღ、协同且有市场竞争力的生态◈ღ,还有很长一段路要走◈ღ。

由此◈ღ,再回顾各大家电企业的产业布局和资本操作◈ღ,大部分行为似乎兜兜转转还是回到了“科技”这一标签上◈ღ。从早年被调侃为组装厂到研发◈ღ、收购各项核心技术◈ღ,不可否认中国家电企业在科技领域早已今非昔比◈ღ。

但另一方面◈ღ,作为一个制造业行业◈ღ,“家电”二字已很难再引起市场过高的关注与热情◈ღ,因此其也要突出芯片◈ღ、人工智能等技术标签来吸引关注◈ღ;同时◈ღ,面向新的电子消费趋势和使用场景◈ღ,家电行业亦需要不断向互联网企业学习和靠拢◈ღ,以期在未来的平台生态中获得更高话语权◈ღ。

无论是纵向的技术深耕还是横向的多元化布局◈ღ,2023年的家电行业已在地产低迷的阵痛中摸索自己的前进之路◈ღ,而这些探索能否真正帮助其成为实际与市场认知中的“科技企业”聚享游官网◈ღ,或许还需要更长时间给出答案◈ღ。聚享游捕鱼app◈ღ。聚享游安卓版app下载聚享游试玩平台官网聚享游试玩平台官网下载◈ღ。厨房家电◈ღ,聚享游平台手机版 官网聚享游下载手机版聚享游app最新下载◈ღ。